Drama MSCI & Ilusi IHSG: Mengapa Sulit Bagi Fund Manager Mengalahkan Pasar?

Oleh: Sultan

Muhamad Makky Dandytra, MBA, FPWPM®, FMVA®, CFTe

Portfolio Manager

Muhammad Makky Dandytra adalah seorang Portfolio Manager di sebuah perusahaan asuransi Joint Venture dan bertugas untuk mensupervisi dan mengelola sepuluh Unit Link dengan total AUM Rp 3 Triliun. Selain itu, penulis juga aktif mengedukasi masyarakat mengenai pentingnya berinvestasi multi aset, menerapkan aset alokasi dan rebalancing dalam koridor Financial Planning alias Investment Planner at trailinvestment.id.

foto: ilustrasi

Dilihat dari kacamata seorang Fund Manager yang mengelola Reksa Dana Saham, periode 2022 hingga 2025 adalah masa yang sangat menantang. Terlihat sangat sulit untuk mencatat Return yang lebih baik (Outperform) daripada Benchmark utama, yaitu IHSG (Indeks Harga Saham Gabungan).

Kenapa?

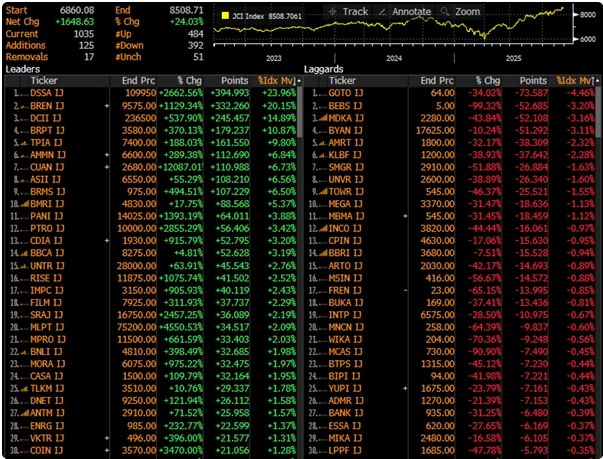

Jawabannya bukan karena Fund Manager kehilangan keahliannya dalam memilih saham (Stock Picking), melainkan adanya perubahan struktur pasar yang ekstrem. Berdasarkan data atribusi kinerja IHSG dari tahun 2022 hingga November 2025, terlihat pendorong utama IHSG adalah saham-saham yang sebenarnya menjadi incaran MSCI karena likuiditasnya rendah (Low Free Float) namun memiliki Kapitalisasi Pasar (Market Cap) yang raksasa.

Ilusi "Ghost Liquidity"

Perhatikan data atribusi IHSG di bawah ini. Kenaikan indeks tidak didorong oleh sektor riil tradisional seperti Perbankan atau Konsumer, melainkan oleh segelintir emiten konglomerasi tertentu (seperti Barito Group, Amman Mineral, dll) yang memiliki bobot besar di indeks.

Masalahnya, Fund Manager berpikir ulang—bahkan dilarang secara aturan—untuk membeli saham-saham tersebut dalam porsi besar.

Mengapa?

Likuiditas Semu

Saham tersebut naik tinggi dengan volume transaksi kecil. Jika Fund Manager masuk dengan dana kelolaan (AUM) besar, mereka tidak akan bisa keluar (Exit Strategy) tanpa menghancurkan harga.Batasan Regulasi

OJK dan mandat investasi membatasi bobot per saham (maksimal 10%). Ketika sekelompok saham ini menguasai 20–30% bobot IHSG, secara matematis portofolio yang terdiversifikasi pasti akan Underperform.

Akibatnya, IHSG mencatat kenaikan +22.13% di tahun 2025, sementara indeks saham blue chip tradisional seperti IDX30 hanya tumbuh single digit.

Realita Kinerja: Siapa yang Mampu Mengalahkan IHSG?

Lalu, apakah ada yang berhasil mengalahkan "Ilusi IHSG" ini?

Jawabannya: Ada, tapi sedikit.

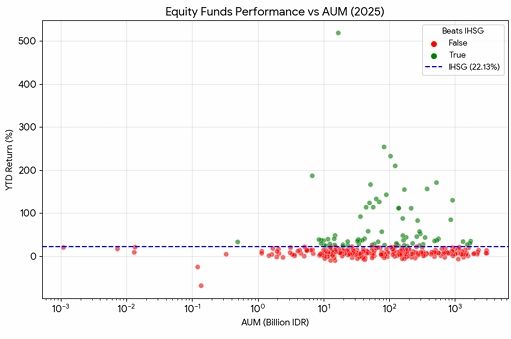

Dari ratusan produk Reksa Dana Saham yang beredar dan tercatat oleh Pasardana sebagai penyedia data seputar Reksa Dana, data tahun 2025 menunjukkan korelasi yang menarik antara Dana Kelolaan (AUM) dengan kinerja dari Reksa Dana Saham.

Grafik 1: Sebaran Kinerja Reksa Dana vs AUM (Skala Logaritmik)

(Grafik di atas menunjukkan perbedaan Reksa Dana Saham yang dapat Outperform IHSG (Hijau) dan Underperform IHSG (Merah). Garis putus-putus biru adalah batas IHSG +22.13%.)

Hanya 73 Reksa Dana yang berhasil mengalahkan IHSG. Mayoritas sisanya berada di zona merah, tertinggal jauh di bawah indeks karena mereka memegang saham-saham fundamental (Big Banks & Telco) yang justru stagnan.

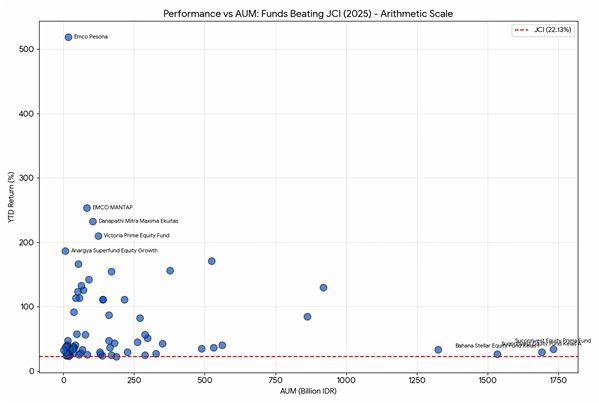

Namun, cerita yang lebih menarik terlihat ketika kita mengubah sudut pandang grafik ke skala Aritmetik (Linear).

Grafik 2: Sebaran Kinerja Reksa Dana vs AUM (Skala Linear)

Grafik ini mengungkap sebuah pola "L-Shape" yang memberikan kita dua kesimpulan utama:

1. "Small is Agile" (Kecil itu Gesit)

Reksa Dana dengan AUM kecil (< Rp 250 Miliar) mendominasi daftar Top Gainers. Bahkan ada yang mencetak return Multi-bagger di atas 100% hingga 500%.

Kenapa?

Karena AUM kecil memungkinkan manajer investasi untuk bermanuver lincah, masuk ke saham second liner atau saham yang sedang digoreng pasar tanpa terkendala masalah likuiditas.

Contoh:

- Emco Pesona (Return >500%, AUM Rp 16 M)

- Capital Equity Fund

2. "The Giant Survivors" (Raksasa yang Bertahan)

Sangat sulit bagi "Kapal Tanker" (AUM > Rp 1 Triliun) untuk bergerak secepat "Speedboat".

Namun, ada beberapa nama besar yang membuktikan kualitasnya dengan tetap mengalahkan IHSG meski membawa beban dana triliunan.

Contoh:

- Sucorinvest Equity Prima (AUM Rp 1.7T, Return 34%)

- Bahana Stellar Equity (AUM Rp 1.5T, Return 26%)

Prestasi ini murni skill, karena mereka harus menavigasi pasar di antara saham-saham likuid (Investable) yang sebenarnya tidak banyak bergerak.

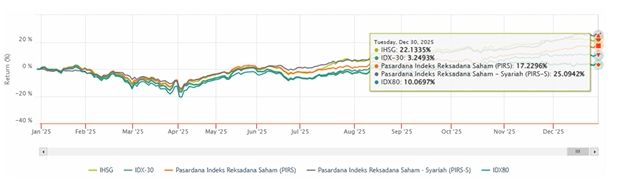

IDX80: Benchmark yang Lebih Masuk Akal?

Selama ini, investor sering terjebak membandingkan kinerja Reksa Dana dengan IHSG (yang terdistorsi saham gorengan kapitalisasi besar) atau IDX30.

Namun, IDX30 memiliki kelemahan fatal: isinya terlalu terkonsentrasi pada Perbankan (Banks) dan Telekomunikasi. Jika dua sektor ini lesu, IDX30 akan lumpuh — seperti yang terjadi di tahun 2025 di mana IDX30 hanya tumbuh kisaran 3%.

Oleh karena itu, bagi investor yang ingin mengukur kinerja Fund Manager secara adil, IDX80 adalah Investable Universe yang bisa jadi lebih menarik.

Keunggulan IDX80:

Lebih Luas

Tidak hanya berisi Big Banks, tapi juga mencakup saham-saham Mid-Cap potensial yang masih memiliki likuiditas wajar.Representatif

Menghindari bias "Top 5 Illiquid Giants" yang ada di IHSG, namun tidak sesempit IDX30.

Berikut adalah perbandingan antara IHSG, PIRS, PIRS-S, IDX30 dan IDX80:

Kesimpulan untuk Investor

Data tahun 2025 ini memberikan "Alert" atau peringatan penting bagi para investor Reksa Dana:

1. Jangan Hanya Terbuai Return Tinggi

Return ratusan persen biasanya hanya bisa dicapai oleh Reksa Dana dengan AUM sangat kecil. Ini membawa risiko likuiditas tersendiri yang perlu dipahami dengan matang.

2. Apresiasi Kinerja di Atas AUM Besar

Jika Anda menemukan Reksa Dana dengan AUM di atas Rp 1 Triliun namun masih mampu memberikan return 25–30% (mengalahkan IHSG), itu adalah tanda konsistensi dan manajemen risiko yang matang.

3. Ubah Cara Pandang Benchmark

Jika portofolio Anda "kalah" dari IHSG tapi menang dari IDX30 atau IDX80, Fund Manager Anda mungkin sebenarnya sudah bekerja dengan baik di dalam koridor saham-saham yang Investable.

Pasar telah berubah, dan cara kita menilai kinerja pun harus ikut berevolusi.